Fala galera da Finansfera!!!

Hoje vou apresentar uma grande mudança na carteira da nossa Série Investindo com Pouco dinheiro. Vendemos tudo o que tínhamos na Easyinvest/Nuinvest e começamos do zero no BTG Pactual. Também ficamos um tempo sem aporte e vou detalhar um pouco mais agora.

Minha filha deu uma desanimada mas é super normal, são esses momentos que levam a maioria das pessoas a desistirem e no futuro reclamar que não possuem nada. Disciplina e foco são importantíssimos, principalmente em momentos difíceis. Se você ainda não começou ou se você parou por algum motivo. não desanime! Refaça seu planejamento independente das dificuldades e persista sempre!.

Vamos ver como a carteira estava e como está agora.

Mudança de corretora

Resolvemos mudar de corretora porque não vimos nenhum novo atrativo na Nuinvest. Vale relembrar que abrimos a conta na Easyinvest porque não cobrava corretagem. Após um tempo, o Nubank assumiu a Easyinvest e mudou o nome para Nuinvest. Além de o suporte não ter agradado, o Nubank é um banco que cresceu muito, porém a solidez não se comparar a um BTG.

Eu particularmente já uso o BTG há alguns anos. Comecei utilizando a Ágora lá em 2007 e migrei pra Socopa lá em 2014. Após alguns anos e sem nenhuma novidade na Socopa (inclusive a interface era muito antiga), migrei para o BTG. O bom é que com o montante que tenho investido, tenho isenção das taxas além de uma conta bancária com cartão black daqueles que tem vários benefícios, tudo isso sem pagar anuidade.

Sendo assim, resolvemos mudar para o BTG e assim fica mais fácil controlar no dia a dia. Vendemos tudo o que tínhamos na Nuinvest, transferimos o dinheiro para o BTG e compramos dois ativos que vou mostrar em seguida.

Se você não conhece o BTG e quer testar, vou deixar o link do meu amigo e assessor, Douglas, que pode te ajudar. Clique aqui para acessar.

Situação da carteira até março 2023

A carteira estava negativa. Mesmo recebendo todos os dividendos ao longo dos anos, ainda assim ficamos no negativo. Muito fruto dos FII que caíram demais nos últimos meses por conta da alta taxa de juros. Acredito ser algo momentâneo e que nos próximos anos, as coisas se acertem e a taxa de juros diminua e os FII subam um pouco.

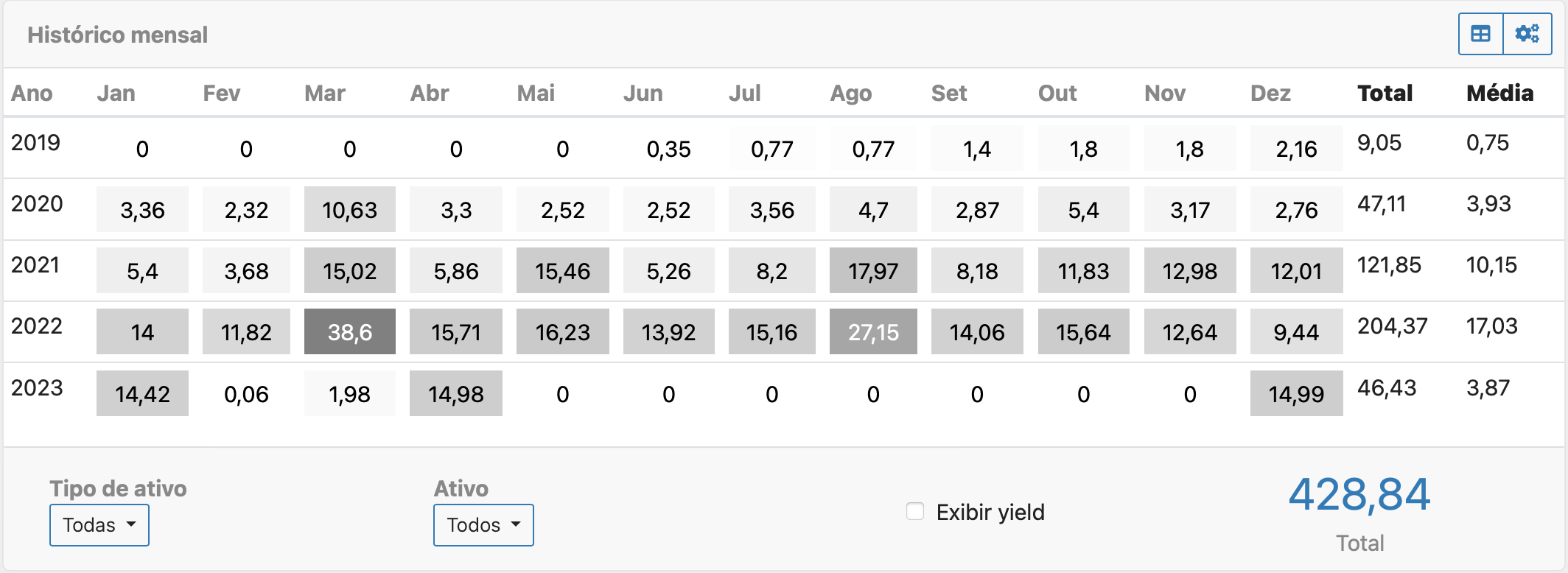

Segue o demonstrativo da carteira antes de migrar para o BTG.

Abaixo a situação da carteira. Podemos perceber que o total investido foi de R$ 3458,03, no entanto, estávamos em uma desvalorização de 562,72, ficamos com o total de 2895,31. Considerando todos os dividendos recebidos, ainda ficamos R$ 54,42 no negativo.

Ainda tínhamos tesouro direto pré fixado na carteira mas acabei não considerando aqui. Trouxe apenas as ações e os FII.

Abaixo temos a tabela dos dividendos recebidos desde o início da carteira. Podemos ver que enquanto investíamos mais, os dividendos aumentaram mais de 100% ao ano. Em 2022 o aumento foi de 67,72%, o que ainda é muito bom.

Já em 2023, minha filha não está fazendo aportes porque o período do estágio dela terminou e não está recebendo salário. Contudo, não mexeu no dinheiro investido nem nos dividendos, o que é uma excelente atitude. Já prevejo uma estagnação no aumento da carteira e do recebimento de dividendos.

Essa situação acontece com muitas pessoas e por isso é importante a reserva de emergência.

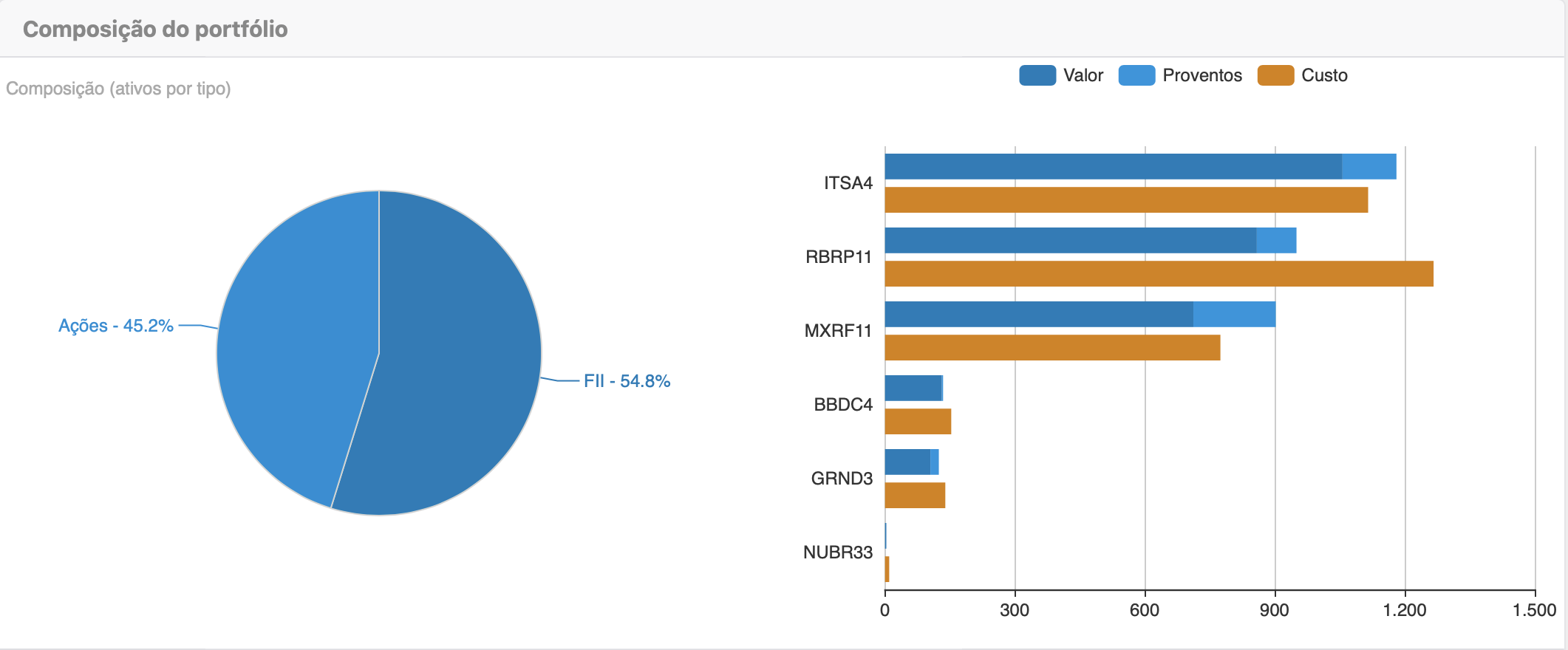

Abaixo temos a carteira como estava. Tínhamos 6 ativos no total, sendo 3 ações, 2 FII e 1 BDR que era o pedacinho do Nubank.

Nova carteira de investimentos

Agora reiniciamos a carteira de investimentos no BTG. Como vendemos tudo no Nuinvest para transferir para o BTG, tínhamos todo o dinheiro na mão e ficamos no dilema recomprar tudo igual ou assumir os prejuízos e comprar ativos que estão promissores no momento. Resolvemos então comprar ativos promissores no momento como se estivéssemos iniciando a carteira do zero.

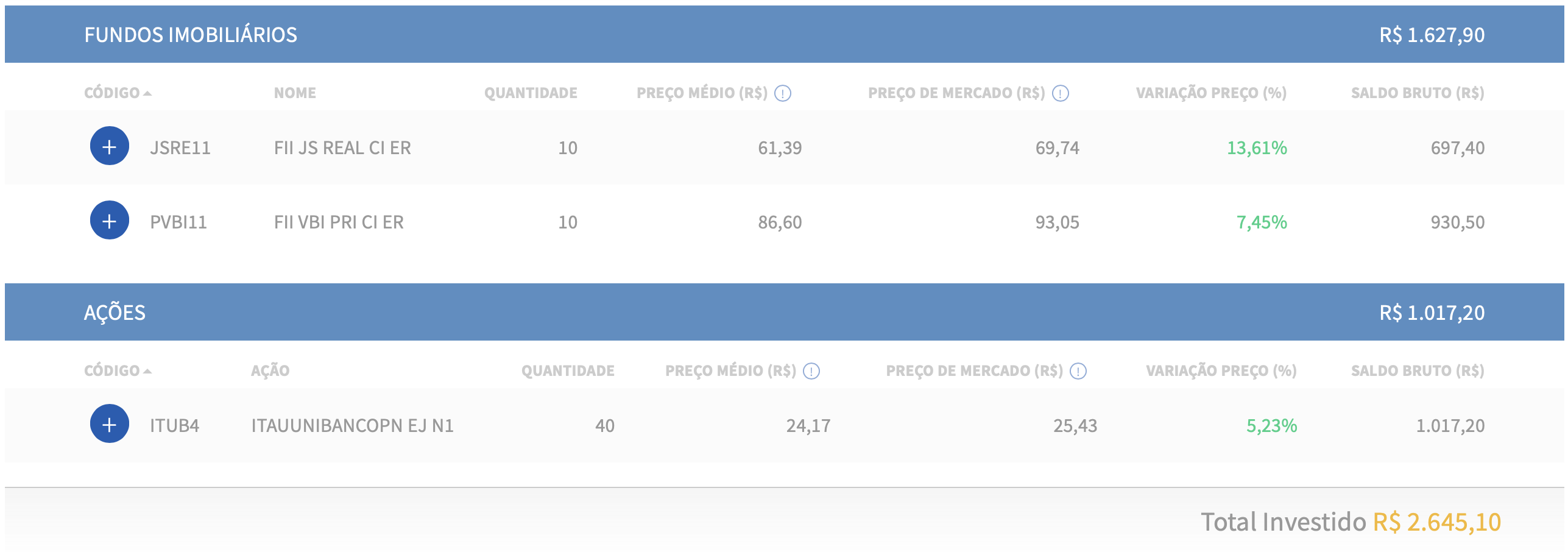

Nesta toada compramos, até agora, apenas dois ativos, sendo uma ação e dois FII. Compramos então ITUB4, PVBI11 e JSRE11. Vamos ver a rentabilidade até o momento.

Como podemos observar, o momento de compra foi bom e já há uma boa rentabilidade. Já retiramos o prejuízo que existia considerando os dividendos recebidos no passado e agora vamos buscar aumentar o lucro e ficar acima do que havíamos investido.

É muito cedo para fazer comparativos mas a ferramenta do BTG é bem legal e desde que começamos, a carteira está 5,04% contra 1,07% do CDI.

Na imagem abaixo podemos ver o patrimônio total, os depósitos/retirada e os rendimentos. Esse gráfico vai ficar bem legal daqui alguns anos.

Total da Carteira de Investimentos

Por fim, o patrimônio total. Temos R$ 435,93 em caixa pra fazer um novo investimento e R$ 11,30 em trânsito. Agora é calcular os aportes que estão ficando para trás e considerar como dívida.

Considerações Finais

Como vocês podem ver, fizemos uma alteração bem grande na carteira. Excluímos RBRP11 que estava trazendo grandes prejuízos e entramos com PVBI11. Ainda vou ficar de olho em RBRP11 mas a troca já se mostrou boa.

Apesar de não ter aportes no momento, vou trazendo a atualização da carteira no início de cada mês.

E ai? Você já começou a investir mesmo com pouco dinheiro ou ainda acha que não vale a pena? Como foi seu ano?

Forte abraço a todos!

BPM