Assinatura de Carroeducação financeira

assinatura de carro

economia

planejamento financeiro

investir em carro

investimentofinanciamento

O que vale mais a pena, assinatura de carro ou financiamento?

O que vale mais a pena, assinatura de carro ou financiamento?

Fala galera da Finansfera!!!

No último post eu comentei sobre aquela velha dúvida entre fazer a assinatura de um carro ou comprar o bem propriamente dito. Esse debate é muito bom, pois o cenário econômico vai mudando constantemente e as oportunidades também.

Resumindo, em 2018 tínhamos um cenário em que assinar um carro dava quase no mesmo que comprar. Já em 2019 assinar estava um pouco mais vantajoso, ou seja, o valor da assinatura em 2019 estava até mais baixo do que em 2018. Cabe lembrar que tínhamos acabado de eleger Bolsonaro presidente com Paulo Guedes na economia e o cenário era bem favorável à economia.

Já agora em 2023, pós pandemia, crise de semicondutores e até mesmo a eleição de um novo presidente, o cenário está completamente diferente e o preço da assinatura está bem mais alto. A taxa de juros subiu muito para conter a inflação que ainda vem subindo e com isso, muitos serviços ficaram mais caros.

Foi então que um amigo fez um comentário e uma sugestão ao ler o último post. Ele comentou que a maioria das pessoas não possuem 140 mil reais para comprar um veículo à vista, como feito no último post. Ele comentou que quem tem esse valor à vista, já sabe definir o que é melhor ou não. Eu concordo com ele, fizemos uma simulação de algo no qual o público alvo já sabe fazer a conta.

Portanto meu amigo sugeriu que fizesse um comparativo com financiamento de Automóvel. Apesar de já saber o resultado, resolvi escrever este post para mostrar se é melhor fazer a assinatura de um carro ou financiar, afinal, financiado eu pago juros mas no final o bem é meu né? Esse é o maior argumento de que financia. Vamos ver então.

Custo mensal para manter um carro

Vamos relembrar o custo mensal pra se ter um carro. Os dados abaixo estão no post anterior, porém vou replicá-los aqui para você entender.

Vamos considerar um veículo no valor de 140 mil reais. A tabela acima mostra os custos, aproximado, de se ter um carro. Vamos detalhar o raciocínio.

- Rentabilidade do valor investido é o custo de oportunidade. Se não comprar o carro e aplicar a uma taxa de 0,5% ao mês líquido de impostos, ou seja, 6% ao ano, teremos R$ 700,00 todos os meses. Se você quiser pode aumentar esta taxa, no entanto, dificilmente vamos conseguir uma taxa líquida mais alta por um longo período de tempo.

- Peguei o valor do IPVA real do carro que estou olhando e dividi por 12 meses.

- Peguei o valor do seguro cotado para o carro e dividi por 12 meses.

- Depreciação carece de alguns comentários. Nos últimos 3 anos temos visto os preços dos carros aumentarem muito. Agora em 2023 os carros estão no mesmo preço de 2019. Meu outro carro que comprei em 2017, está no mesmo preço hoje, ou seja, praticamente não houve depreciação mas ainda assim, colocamos um fator de depreciação considerando 48 meses com o veículo. Essa taxa muda dependendo de quanto tempo quer ficar com o carro. Se considerarmos acima de 5 anos, vai ser mais vantagem comprar do que alugar.

- Coloquei o custo de 4 mil reais anual de manutenção. Meu outro carro é um premium importado e a média de gastos com manutenção foi essa ai.

Custo da assinatura de veículo

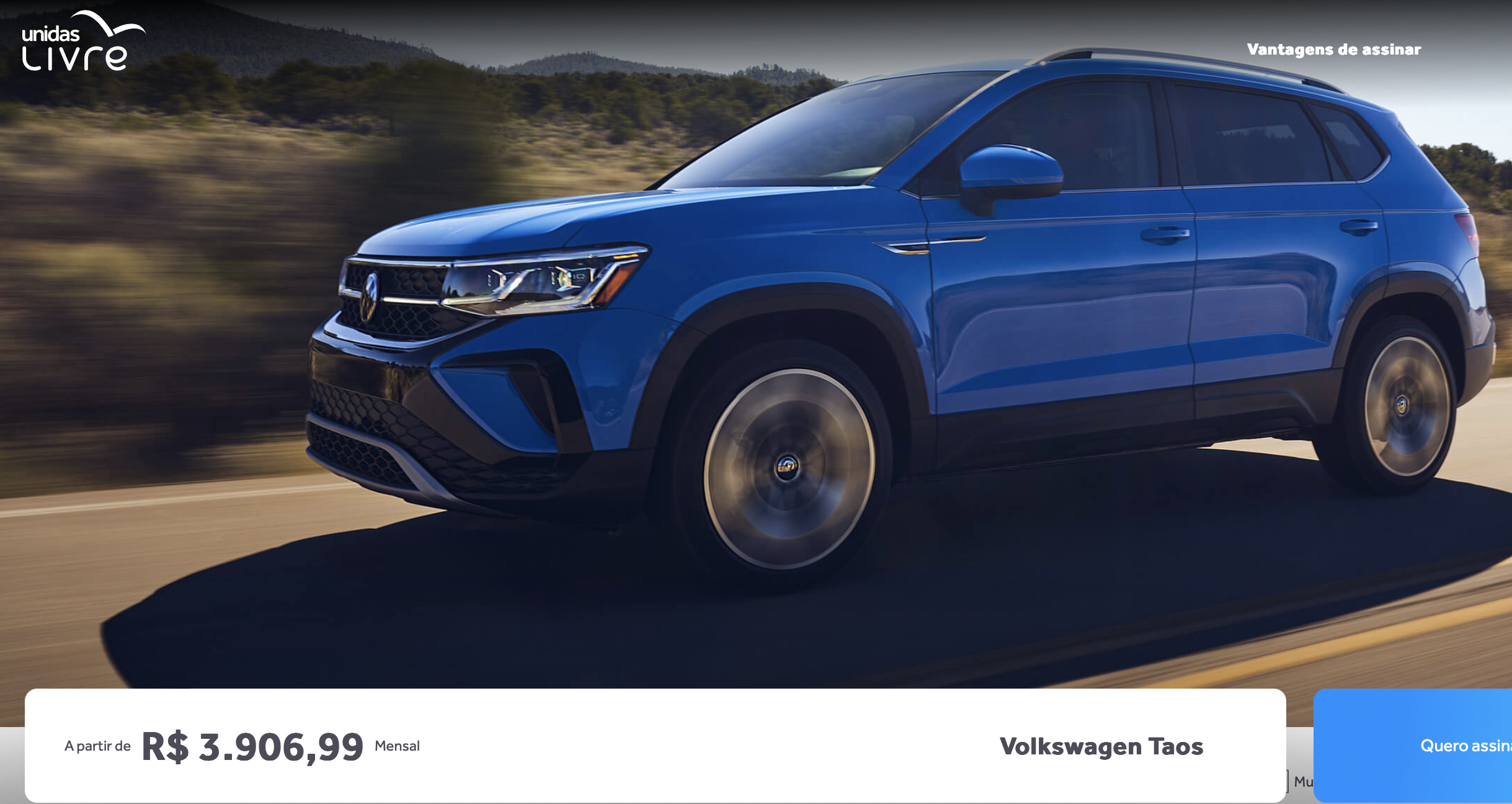

Também deixei no último post algumas simulações que fiz de uma assinatura de carro considerando o mesmo padrão de carro que estava comprando. Os valores médios foram de pouco mais de 4 mil reais por mês. Vou deixar aqui apenas a simulação da Unidas que teve o melhor preço com o Taos, porém não deixe de ver as outras simulações no post anterior.

Ou seja, por R$ 3.906,99 por mês você anda de Taos novinho com todas as despesas de manutenção e seguro pagas. Vai gastar apenas o combustível, no entanto, financiando um veículo no valor de R$ 140.000,00 o cenário é bem diferente.

Financiando um carro de R$ 140.000,00

Em primeiro lugar adianto que financiar carro é pagar um juros absurdo. Para algumas pessoas o financiamento é tranquilo se a parcela cabe no bolso, no entanto, os juros são sempre altos. As vezes é melhor pegar um empréstimo consignado em folha do que fazer o financiamento de veículo no próprio banco.

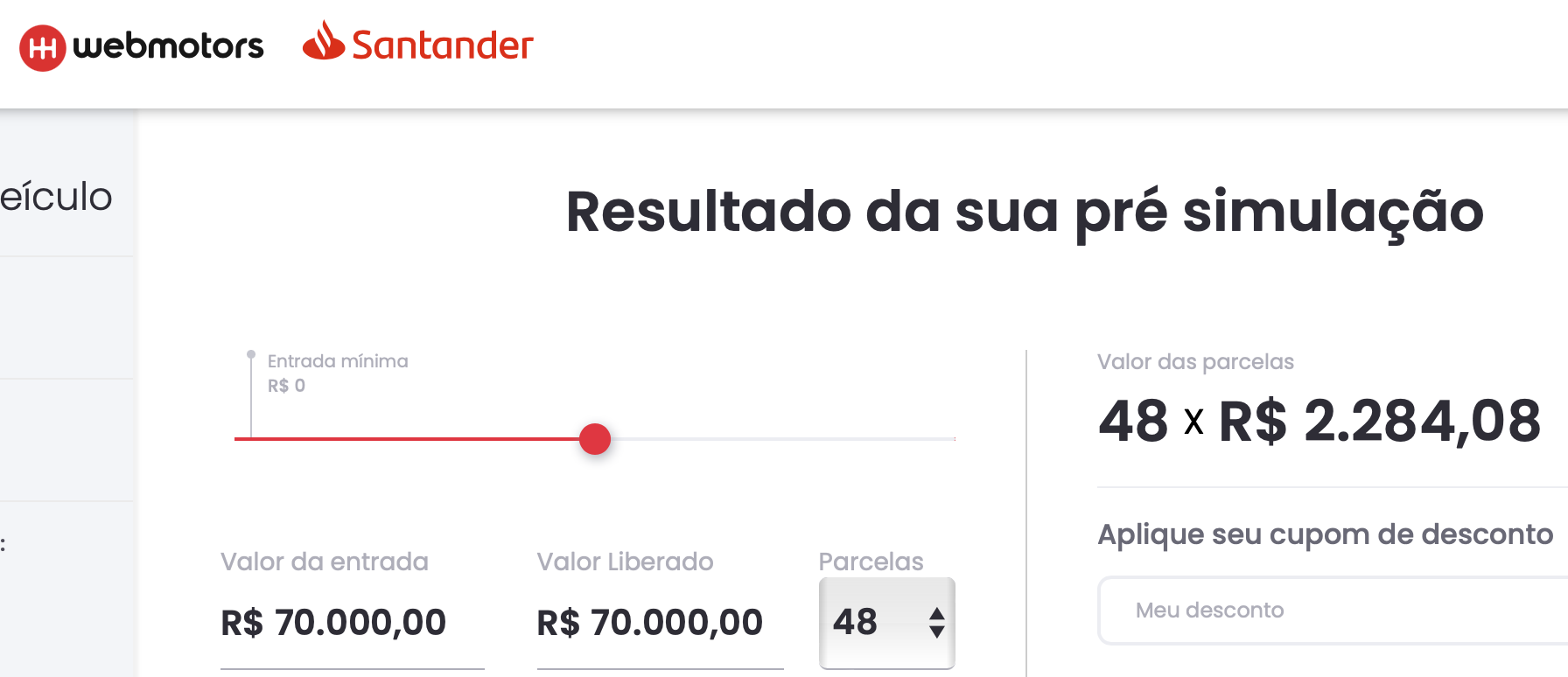

Eu fiz duas simulações de financiamento de carro no valor de R$ 140.000,00, uma no Banco do Brasil e outra no site da Webmotors que tem o suporte do Santander. Fiz simulação dando 0% de entrada, ou seja, financiando 100% e também com 50% de entrada e financiando 50%.

Banco Santander

Se você tem conta no Santander e um bom relacionamento com o cliente, até pode conseguir uma taxa menor, no entanto, não acredito que seja muito mais baixa a ponto de valer a pena. Vamos ver os valores dos financiamentos.

A primeira imagem mostra o financiamento em 48 meses, conforme simulamos no post passado e com a metade do valor do veículo. Para este caso, temos que calcular o custo de oportunidade de 70 mil reais a um juros de 0,5% real mensal. Esse cálculo deve ser feito, pois se você investir 70 mil reais, vai receber 0,5% de juros, essa foi a média que usamos no post passado.

Se observarmos, o valor do financiamento está mais baixo do que o custo mensal de ter um carro. Cabe lembrar que a simulação que fiz foi investindo 140 mil reais, o que retornaria 700 reais mensais. Par este caso temos que descontar 350 reais, pois deixaríamos 70 mil investidor. No fim, o custo mensal cai para R$ 2475,00.

Para este e demais casos temos que considerar os custos mensais do carro, uma vez que este valor é apenas do financiamento e o IPVA, seguro e manutenção, continua sendo seu enquanto na assinatura, fica por conta da empresa.

Sendo assim, você terá que desembolsar R$ 2.284,08 do financiamento, + R$ 2.475,00 do custo mensal. Total desembolsado é de R$ 4.759,08, ou seja, R$ 852,09 a mais do que a assinatura do Taos pela Unidas. Neste caso o ideal seria assinar o carro e investir o excedente de R$ 852,09 e manter os mesmos gastos mensais do que comprar.

Só para relembrar, nesta simulação estamos financiando 70 mil reais mas no fim estaremos pagando R$ 109.635,84.

Agora vejamos a simulação com 100% financiado, ou seja, 140 mil reais.

Financiando 140 mil reais já temos uma parcela maior do que o valor da assinatura. A diferença entre assinar ou financiar é de R$ 717,58 mensais. Mas não se esqueça que temos que somar o valor do custo mensal, uma vez que a prestação é apenas para comprar o carro. Para esta simulação temos que eliminar os 700 reais do custo de oportunidade, uma vez que não temos dinheiro nenhum na mão para deixar investido, então o valor do custo mensal é de R$ 2.124,33.

Somando então R$ 2.124,33 + R$ 717,58, teremos um valor de R$ 2.841,98. Esta é a diferença mensal entre fazer a assinatura de um carro por 48 meses ou então financiar 100%.

Claro que você pode comentar que no fim dos 48 meses o carro é seu e poderá vender e recuperar parte do dinheiro, no entanto, se você assinar e investir a diferença, tanto em um caso quanto em outro, o valor vai ser bem alto, vamos fazer uma rápida simulação utilizando a calculadora do cidadão.

No caso de financiar 50% e investir o excedente, temos o seguinte cenário.

Já no segundo caso, investindo o excedente teremos mais de 154 mil reais em 48 meses. Ou seja, se desembolsarmos o mesmo valor do financiamento para realizar a assinatura de carro e investir o excedente, andaremos de carro novo por 48 meses e no final do prazo ainda teremos mais do que o valor financiado.

Já se pagarmos o financiamento todo, desembolsaremos R$ 221.979,36 para pagar um carro de R$140.000,00, ou seja, pagaremos R$ 81.979,36 de juros.

Considerações Finais

Este post tem apenas o caráter informativo para que você analise se é melhor comprar ou realizar a assinatura de carro considerando um financiamento. Claro que os dados aqui estão fixos por 48 meses, no entanto devemos lembrar que daqui a 48 meses já teremos até novo presidente, sendo assim, considere as variáveis futuras.

Além do mais, coloquei uma taxa bem tímida de investimentos, apenas 0,5% ao mês líquido de impostos. Sabemos que em certos investimentos de renda fixa no momento, conseguimos até mais de 0,8% líquido de impostos.

Como no post anterior, existem vários itens a considerar de acordo com a realidade de cada um. Eu fiz a simulação com um carro de 140 mil reais o que não é bem a realidade de muitos então, se você quiser comprar um carro de 60 ou 80 mil, refaça os cálculos para ver se vale a pena comprar, financiar ou assinar. Já vi Gol sendo assinado por R$ 1.800,00 mensais, talvez faça diferença para você.

Deixe sua opinião aqui nos comentários.

Forte abraço a todos!

BPM

8 comentários

Esses estudos dão trabalho pra fazer e no final a gente ainda fica com dúvidas, mas parabéns pela pesquisa, como dizia Sun Tzu: "O general que vence uma batalha, fez muitos cálculos no seu templo, antes de ser travado o combate.". Abs

ResponderExcluirPois é Bilionário, eu queria incluir mais alguns detalhes mas ia ficar muita informação. Além do cálculo racional, temos o emocional falando que comprar é sempre melhor, será?

ExcluirAs incertezas sobre o futuro cria as dúvidas. Dependendo do valor do carro, só o IPVA, seguro e depreciação já supera o valor que você gastaria se usasse Uber no dia a dia :) Eu fiquei 1 ano sem carro uma vez, quando morava bem no centro de uma pequena cidade, era bom demais. Hoje não posso ficar sem, estou até pensando em ter 2, um pra mim e outro pra esposa :) Abs

ExcluirO Uber tem alguns problemas como falta de motorista, demora no atendimento dentre outros. O conforto tem que entrar na conta. E quando se fala de conforto, chega-se até a “necessidade” de ter 2 carros, por isso fiz o post, pois estou comprando o segundo carro kkkk.

ExcluirComprar é muito melhor, pois no limite o que vale num carro é sua utilidade pratica (ou seja, como meio de transporte). Uma vez que você quitou o financiamento pode ficar com o carro para longo prazo e alugando é uma despesa perpetua.

ResponderExcluirPois é anônimo, no entanto, há quem defenda com argumentos sólidos, o contrário. Tem o fato de sempre ter um carro novo e tal. Realmente vai ser uma decisão mais prática para cada pessoa.

ExcluirMeu carro não desvaloriza mais do valor que paguei, comprei em 2019 por 16 mil e hoje a fipe está em 21. É um astra 2005 2 portas. Carro antigo assim começa valer o estado de conservação dele, talvez é um carro que só valoriza se deixar sempre bonito. Eu estou rodando 1000 km por ano, tinha 94.100 mil km quando peguei, hoje está com 97.700 km.

ResponderExcluirO equivalente do Astra hoje é o Cruze, um zero km é 150 mil. Não compensa pra mim, 2025 já não pago mais IPVA, manutenção é barata, carro é bonito e 2.0. Aqui na cidade tem um cara que roda até hoje com um carro russo dos anos 80, Lada Laika, carro que fica muito tempo com o mesmo dono que cuida vence o tempo, desde criança lá por 2003, 2004 eu já via ele com esse carro.

Se eu ganhar um carro novo eu vendo.

É obrigação nossa fazer um carro de 2005 estar rodando em 2050, 2060, etc...

Olá, anônimo!

ExcluirExcelente comentário.

Na verdade o estudo mostra exatamente isso. Se você vai ficar com o carro por mais de 4 anos, é melhor comprar. Só que existem alguns "poréns".

Primeiro você tem que querer ficar com um carro um pouco mais antigo, o que hoje em dia não é problema nenhum, os carros foram feitos para durar muitos anos. Você vê ferrugem em um desses carros de 2010? Nem eu. Se cuidar bem do motor, ele roda 500 mil km tranquilo. Se cuidar das demais peças, também da pra rodar muitos anos.

Eu tive um Astra 1999, carro bom pra caramba mas o consumo era um pouco alto. Hoje tenho um carro premium 2015, ou seja, em dezembro completa 8 anos e ele ainda está muito novo. Faço manutenção preventiva e cuido muito bem dele, pretendo ficar mais uns 5 anos com ele.

A desvalorização realmente vai diminuindo com o passar dos anos.

O problema é quem gosta sempre de carro novo. Ai que gasta-se muito dinheiro com as trocas e talvez alugar seja uma opção.

Forte abraço!

Deixe aqui seu comentário, colabore com a comunidade rumo à independência financeira!