Fala galera da Finansfera!!!

Gramado Exclusive Resort - Atualização

Estou passando aqui para atualizar vocês quanto aquele empreendimento que eu comprei lá em 2017, lembram? Uma cota do Hotel Gramado Exclusive Resort. Se você não viu a postagem inicial onde explico sobre o funcionamento do negócio, vou deixar as postagens aqui embaixo.

https://www.bpmilhao.com/2017/11/gramado-serra-gaucha-meu-novo.html

https://www.bpmilhao.com/2018/08/investimento-em-imoveis-gramado-serra.html

https://www.bpmilhao.com/2021/10/gramado-exclusive-resort-chegou-hora-de.html

https://www.bpmilhao.com/2018/08/investimento-em-imoveis-gramado-serra.html

https://www.bpmilhao.com/2021/10/gramado-exclusive-resort-chegou-hora-de.html

Desastre no Rio Grande do Sul

Bom, em primeiro lugar gostaria de deixar minha solidariedade ao povo Gaúcho por dois motivos: Primeiro porquê minha esposa é gaúcha e segundo porquê eu morei duas vezes no Estado. Aprendi a gostar do povo ( que é bem difícil) e a gostar da região (apesar do frio intenso e falta de infraestrutura para isso).

Fato é que esse desastre que atingiu o Rio Grande do Sul realmente foi algo sem precedentes e que afetou milhares de pessoas. Dentro desse escopo a cidade de Gramado não foi poupada e com isso o Hotel em que tenho cotas, também teve prejuízos que afetou os proprietários.

Hoje o RS está se reestruturando, porém ainda vai levar alguns meses para que o Estado volte a ter uma economia plena, sem considerar o turismo que é uma parte importante da economia. Para se ter uma ideia, estamos em agosto e o RS ainda está sem o aeroporto Salgado Filho. funcionando.

Gramado Exclusive Resort

Falando especificamente do Resort, não tem como não ser afetado. Apesar de a infraestrutura do Hotel está intacta, uma vez que a região é muito boa, a infraestrutura para chegar a Gramado ainda está ruim. Tinha uns amigos que estavam com viagem marcada e iriam ficar no Hotel quando aconteceu o desastre.

No último post eu comentei do balanço e de quanto eu estava recebendo com minhas semanas disponíveis para aluguel. Naquela ocasião tínhamos passado pela pandemia que atrapalhou o comércio e consequentemente meus ganhos. Após isso, tive semanas melhores e os ganhos pagaram todos os custos e ainda sobrou algo.

No entanto, agora com os últimos acontecimentos, os ganhos sofreram novamente. Pago o condomínio todos os meses mas já percebi que não vou receber o suficiente para arcar com as 12 parcelas do condomínio, ou seja, terei que colocar dinheiro do bolso.

O próprio Hotel está fazendo campanha para que os proprietários visitem e se hospedem no hotel, haja vista o baixo quórum no turismo no Estado. Infelizmente não posso passar uma semana lá.

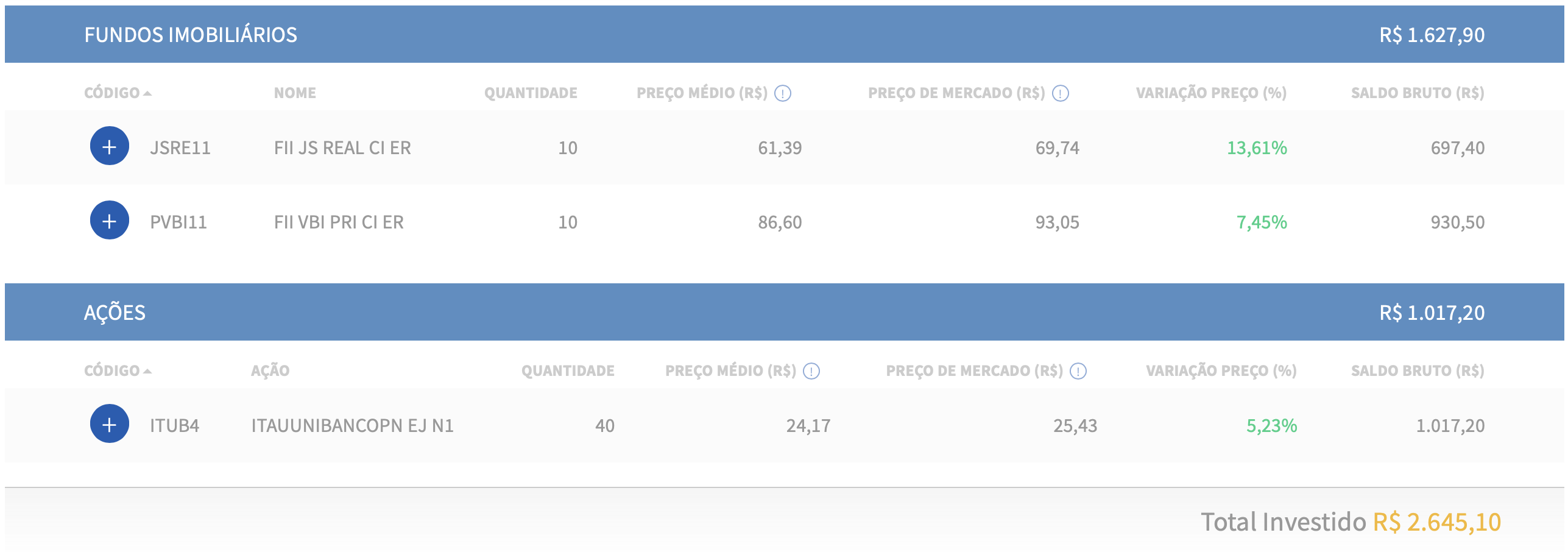

Abaixo o resultado do último trimestre.

Considerações Finais

O esquema de cotas de hotéis e resorts é muito tentador, no entanto nem sempre é rentável no quesito financeiro. Se for comparar o lazer, o conforto e deixar para a família usar, pode até valer a pena. Já fiquei hospedado no Gramado Exclusive, aproveitei os benefício e também já fiz troca de semanas em outros hotéis para conhecer. No entanto, se for comprar uma cota assim visando retorno financeiro, melhor pensar bastante.

Uma coisa que dificulta ganhar mais com as semanas é a proibição de anunciar em sites como o Airbnb. Alguns hotéis permitem anunciar e isso aumenta a rentabilidade. Como o Gramado não deixa, temos que ficar preço aos custos operacionais de propaganda e administração deles que é bem alto.

Por enquanto nnão tenho previsão de passar a cota para frente até porquê depois do acontecido no Rio Grande do Sul deve estar super desvalorizado. Resta então deixar para Pool e usufruir.

Quando tiver mais novidades faço outro post.

Forte abraço a todos!

BPM